Я все же решил закрыть этот вопрос, но по-своему. Вопрос приема платежей - это не просто пара ссылок на сервисы, где можно разместить свои продукты. Это рынок со своими правилами. И если ты знаешь правила игры, то ты понимаешь, что все гораздо проще, чем казалось изначально.

Поэтому ниже помимо целой вереницы решений я сделал упор на практический опыт, нюансы работы и важные переменные, на которые стоит обратить внимание с самого начала, чтобы не терять время.

Для участников закрытого раздела там лежит расширенная версия этой статьи, переходите сразу к ней. Там добавлен ряд очень интересных дополнений.

Дисклеймер

- Готового решения в финансах быть не может, в том числе в странах с меньшим количеством ограничений (US/EU и схожие). И там есть сложности, баны и обходные маневры.

- Речь идет про белые продукты и сервисы. Именно белые. У серых продуктов и всех смежных ниш (дропшипинг) больше ограничений, правил и сложностей.

- Во всех направлениях всегда есть риски. Любое решение нужно самостоятельно проверять. При этом у белых продуктов в моем подходе крайне высока свобода выбора, чтобы позволяет управлять рисками.

- Выглядит это страшно только на бумаге, потому что я собираю и рассказываю много деталей, на практике приличную часть проблем и сложностей большинство не заметит.

- Где мог, я проверял своим опытом, опытом коллег, перекрестными проверками по отзывам в интернете, переписками с саппортом и кейсами из различных рабочих чатов. Но проверить все я не могу.

- Это только часть решений. Их много больше, но такое количество и не нужно, достаточно подобрать под себя одно-два рабочих.

- Проценты, комиссии, стоимость тарифов, налоги - все это за пределами данной статьи. Все это можно проверить самостоятельно и оно не имеет значения на начальном этапе.

- Все написанное касается России и стран в схожих условиях, потому что, находясь на легальных основаниях в tier-1 странах, доступ к платежным инструментам проще. Но и там будут проверки, баны, нужно понимать правила и иметь выбор.

Я видел много ребят, кто начинает без опыта, решает проблемы, делает первые провальные продукты, а потом постепенно приходит к результату. Это не самая легкая прогулка, но и не самая тяжелая. А награда того стоит. При должном упорстве шансы в белых направлениях в бурже весьма неплохие, особенно в сравнении с другими направлениями. Удачи вам!

Наша задача

На каждом этапе нужно решать правильную задачу. Я уже в рамках закрытого раздела столкнулся с тем, что некоторые участники решают задачи, которые перед ними даже не стоят, тратят много времени, сил, ресурсов, а на выходе не знают ответ на вопрос “зачем?”.

Как так? Легко! Вы можете взять и захотеть на начальном этапе все сделать правильно! И это правильно почему-то превращается в регистрацию компании в US/UK. Ок, тратим деньги, время, получаем документы. На выходе у нас оказывается компания такого типа, где при регистрации в процессингах верификация пойдет на физическое лицо, а не данные компании. А именно этого предполагалось избежать.

Потому что нет опыта и понимания, что именно нужно. Сопровождающий юрист/помощник не факт, что сообщит об этом и поймет решаемую задачу. Тем более, что при малом опыте не очевидны узкие места. Это аппрув, а есть еще вопрос налогов, который также имеет свою специфику и решение подбирается под конкретную финансовую схему. А какая она будет? Неизвестно, еще нет опыта, понимания партнеров для дальнейшей работы.

Ок, пусть эти ошибки обошли стороной, юрист попался грамотный. Регистрируем stripe, делаем продукт, все подцепляем. Можно работать! Принимаем платежи, проходим аппрувы, все хорошо. Потом рандомно, а может при возврате платежа приходит еще проверка. Продукт проверяют руками, дают бан. Почему? А потому, что продукт вроде в правила вписывается, но не совсем. Для этого нужно было через гугл найти конкурентов и посмотреть разные детали их реализации, тогда стало бы ясно, что в лоб некоторые вещи подавать нельзя. Что дальше? Stripe в бане, сапорт молчит. А компания изначально создавалась, чтобы был stripe. Из-за отсутствия опыта, наработки репутации на stripe аккаунте, происходит потеря денег и времени на ровном месте.

Это не криминал, по статье будет ясно, как найти обходные пути. Но зачем на старте делать оверкил решение US/UK компанию, если можно альтернативно набрать опыт, потом сделать правильно компанию при объемах и профите, начать масштабировать и убрать риски?

Или другой пример - начать считать процент на старте. Есть решение-посредник, но он наглый, берет 20% за обработку платежей, пусть легкая регистрация и подключение, но много. И сразу вопрос - много от чего? Некоторые начинают считать, сколько скоро у них будет прибыли и сколько придется недополучить. Вывод аналогично простой - считать нужно от того, когда будет от чего. В начале скорость нужна, а не процент сохранения от 0.

Какая задача на старте?

Найти любой достаточно работающий способ, который позволит с минимальными усилиями/усложнениями начать заливать первые продукты, тестировать идеи, трафик. Все!

Достаточно работающий = можно подключить крипту на оплату в первый день в нише, где про нее никто не знает, и остаться с 0 продаж.

Ровно также стоит относиться к рискам. Когда нет опыта, нет оборотов и главная цель - запуски и тестирование, то даже высокорисковые решения (например, аренда stripe аккаунта) начинают иметь смысл.

Выбор решения от продукта

Целенаправленная работа не от глубины на старте, а от возможностей (подробно читайте с первой статьи и глубже в закрытом разделе), дает свои преимущества и при выборе платежных решений в том числе.

Ряд продуктов можно реализовать через прием донатов, где правила и условия аппрува (количество стран, проверка места жительства) гораздо проще, чем на процессингах.

Другие можно завернуть в месячную подписку и пойти уже в другие сервисы. Следующие в виде комьюнити с платным доступом и закрытыми постами - это уже новые решения.

Инфотовары сейчас популярно в некоторых нишах оборачивать в платные рассылки. Ну а с нишами, которые знакомы с криптой, там совсем просто - хоть в первый день оплату можно подключить.

В некоторых случаях можно работать с прямыми платежами, в том числе в b2b сегменте, а это целый ворох сервисов, посредников и самостоятельных решений, которые реализуются в рамках дней.

Все это - возможности. На нашей стороне выбор. Вводные для работы можно подобрать правильно так, чтобы продукты создавать на потоке и каждый следующий занимал минимум времени, базируясь на предыдущем, платежное решение выбрать так, чтобы обойти санкции и сложности аппрува, аудиторию такую, где понятны методы работы с платной рекламой. Можно и нужно упрощать себе основную задачу - выход на прибыль.

Важное

Как работают санкции на текущий момент

- Общие. Запрет на работу с теми, кто находится на территории РФ и прочих стран, которые официально не поддерживаются платежным инструментом. Это именно запрет по территориальному признаку, не по паспорту!

- Персональные. Платежный инструмент может ввести свои персональные санкции. Не хотят видеть на площадке русских и турков, точка. Такие компании еще поискать, их мало, и с ними в целом не стоит строить работу.

Как выглядит наша схемы работы: размещаем где-то наш продукт (сайт, площадка с курсами и инфопродуктами, донатный сервис) -> прикрепляем процессинг платежей (напрямую - stripe, либо через сервис - udemy) -> проходим проверку личности (кто мы такие, что у нас за бизнес, наши документы, документы бизнеса) -> выводим деньги (куда выводим? Платежная система, paypal, банковский счет).

В этой цепочке есть 4 ключевых точки:

- Владелец аккаунта - то есть мы: физическое лицо или бизнес. Цвет паспорта, страна рождения, возраст и прочее никому не интересно.

- Местоположение по документам - где ты находишься в данный момент и на каких основаниях. Если ты находишься в санкционных странах, либо странах, где сервис официально не работает - работать не сможешь (якобы). Не цвет паспорта, а текущее местоположение и его основания. Эту разницу важно понимать. В каждом сервисе свой спрос на документы: от простых (выписка из банка, счет за коммунальные услуги) до более основательных (срок длительной аренды, документы о разрешении на долгосрочное пребывание).

- Местоположение техническое - твой ip адрес. Уровень проверки: от плевать (сиди на своем текущем ip) и простой (поставить vpn/купи любые прокси) до более продвинутых, которые могут жизнь аккаунта поставить под вопрос (качественные резидентские прокси и скрытие их использования).

- Вывод средств - платежная система или реквизиты банковского счета. Самый простой пункт для решения, к нему еще вернусь.

У всей цепочки существует 3 уровня проверок:

- Формальные. Многие компании выполняют требования регуляторов формально. Можно скинуть левые документы, обозначить себя жителем какой-нибудь подходящей страны, сидеть под ru ip и в ус не дуть, все будет работать. Формально правила выполнили - ну и ок.

- Обычные. Бумажки попросят, их посмотрят, справка с из гугл картинок отфотошопленная вряд ли пройдет, ip хотят, чтобы был валидный (желательно всегда, либо большую часть времени). Не придираются лишний раз, если изначально выглядеть нормально в их глазах.

- Неадекватные. Эти ребята будут твой ip проверять регулярно, проверять твои документы по базам, регулярно делать дозапрос, когда старые подходят к концу, делать новую проверку, будут проверять твое железо на связь с другими аккаунтами, контролировать качество твоего ip адреса и технически будут проверять его сокрытие, запрашивать через браузер локацию, сверять с документами и т.д. И такие бывают.

Большая часть компаний относится к первым двум типам.

Что на выходе?

Если минимально приложить усилия, то большинство проверок и сложностей можно обойти, работать с зарубежными сервисами, продавать в US/EU свои продукты. Надо понять, что если ты из России, то бегать за тобой не будут, искать варианты, как забанить тоже, большинству до этого нет дела. Сервисам важно, чтобы ты их правила понимал и выполнял - касательно фрода, качества продуктов, возвратов и общения с аудторией, обмана пользователя через рекламу. Вот за это вероятность получить проблемы ощутимо выше.

Нужно хорошо понять все этапы цепочки продукт->прием платежей->вывод средств. От непонимания происходят такие истории:

- Покупают eu банковский счет + карту, ожидают полного решения проблемы приема платежей за продукт. Что на деле происходит? Человек решает самый простой вопрос с выводом средств, но вообще не решает вопрос аппрува от сервиса приема платежей. А он будет проверять местоположение.

- Человек регистрирует компанию в US/UK, хочет аналогично решить все проблемы. На деле компания не того типа, проверка идет на него, а не компанию, деньги в молоко.

Почти всегда вопрос приема платежей сводится к решению 2 задач:

- подтверждение подходящего местоположения.

- вывод средств в подходящий банк/платежную систему.

Вывод средств имеет много решений, о них ниже, остается вопрос подтверждения местоположения. Его можно решать прямо (посредники, компания US/UK, мнимая релокация) и косвенно (найти решение без ограничений или с формальными проверками).

Теперь можно перейти к способам принимать платежи за продукты. И понять, на сколько в каждом случае сложно или просто решить два вопроса выше.

Процессинги

Процессинги занимаются обработкой платежей: полная цепочка от предоставления покупателю выбора вариантов оплаты до списания по ним денег и зачисления нам. Все это с красивой статистикой и богатым функционалом (платежные ссылки, подписки, api).

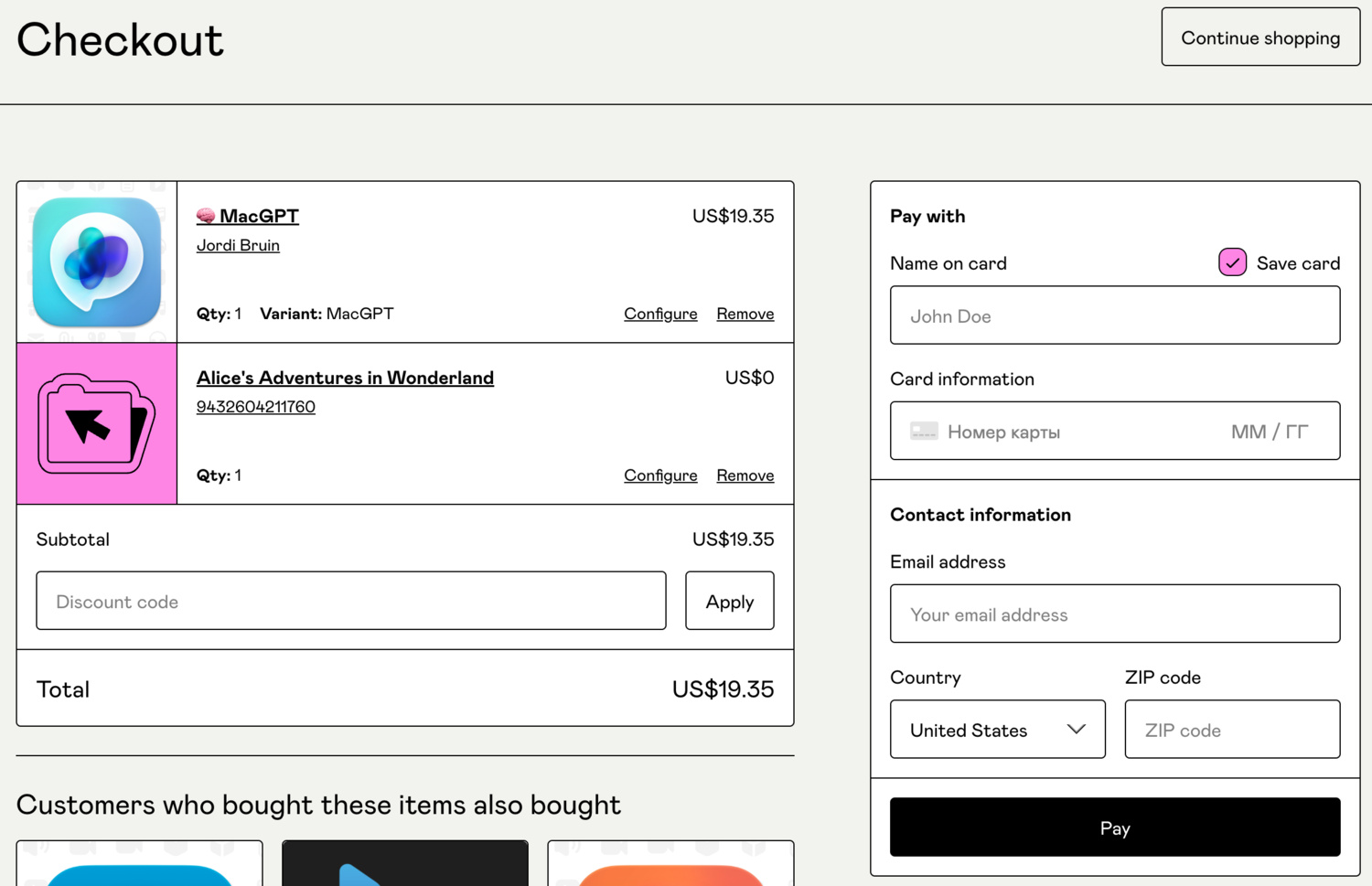

В самом простом виде работа процессинга выглядит в виде предоставления нам кода, который нужно запихнуть на свой сайт, чтобы после прожимания кнопки купить пользователь отправился на checkout страничку, где процессинг предложит ему варианты оформления покупки. Пример checkout странички:

- За использование посредника мы платим дополнительные деньги/проценты, но он в большинстве случаев снимает множество рисков.

Что это за риски такие?

Например, мы нашли классную нишу, сделали продукт, платежи обрабатываем напрямую через stripe. Начали лить трафик. А там толи продукт не зашел, толи недопонимание с аудиторией “ожидание/реальность”, толи описание не правильно составили - пошли рефанды (возвраты платежей) активные. Казалось бы, у нас белый инфопродукт, прописана политика рефанда на сайте, пусть деньги вернутся и все. А не совсем, stripe берет и банит нас без объяснения причин. Диалог дальше редко имеет смысл. Почему? Первый товар, большой процент рефандов, сработала система безопасности и бан прилетел автоматом.

Другой пример. Сделали продукт, stripe платежи обрабатывает, конкурент нашел нас через поиск, откуда трафик и берем, закупил услуги скамеров, которые пойдут делать платежи с краденых карт. Срабатывает автоматика, бан, пока.

И аккаунт банится не до выяснения обстоятельств. Если вы мелкий игрок, то для того же stripe даже разбираться в большинстве случаев не будет.

Посредник же берет эти риски на себя, сам выставляет порог риска для кредиток, готов вести диалог с вами, а при необходимости с stripe. И stripe уже переписывается не с автором продукта на пару тысяч $ в месяц, а с крупной компанией посредником.

С другой стороны есть процессинги, которые будут вести диалог и даже помогут в сложной ситуации.

Вопрос - а зачем тогда работать с плохими, работай с хорошими и все?

Потому что есть нюансы. Первых от вторых еще нужно отделить, но это не так сложно. Но гораздо важнее то, что Stripe, например, одна из самых неприятных контор с точки зрения рандомных банов, отсутствия диалога, но при этом у них самый высокий процент обработки платежей, крутой инструментарий под капотом, что для более сложных проектов не всегда имеет альтернативу.

Вывод: к сложным ребятам идти уже с опытом, чтобы не получить бан. А бан этот идет не только на почту, указанную при регистрации и которую можно заметить, а на документы ваши/компании, что заменить уже посложнее. Пока зеленый - не ломай дров.

Как отличить плохих ребят хороших? Посмотреть отзывы на truspilot.

Stripe:

Вывод 2: На старте проще работать с посредниками. Они снизят риски, помогут не допустить детские ошибки, ускорят аппрув продуктов, снизят нервы на старте.

Пройдусь по самым интересным. Я не буду писать плюсы, минусы и делать типичное ревью, я укажу только самые важные поинты, которые важны при выборе.

Stripe

- Лучший процент обработки платежей = максимизация прибыли.

- Шаг влево, шаг вправо - расстрел. Часто в сапорте после игнор. НО после того, как набрал жирок, работать гораздо легче, появляется сапорт и решение проблем.

- Абсурдный рандом. Может забанить белый проект с небольшим количеством рефандов и низким риском, но при этом годами на stripe будет висеть серый инфопродукт (лично слежу за рядом таких).

- Можно немного водить за нос: прятать страницы с серыми описаниями, не передавать лишнюю информация о заказе, в stripe указывать белые и чистые страницы и т.д. Без объема (10-50k$/месяц+), при хороших показателях и удаче может работать достаточное время. Для тех, кто любит риск.

- Официально доступные страны (местоположение вас/бизнеса по бумагам):

- Особая не любовь к дропшиппингу. С инфотоварами, сервисами работать ощутимо проще.

- При бане, если продукт белый, можно поднять небольшой шум reddit/twitter (последний гораздо эффективнее) - высокий шанс разбана в разумные сроки.

- Аппрув, саппорт, процент банов сильно зависит от выбранной страны. US будет лучше UK. Дело видимо в разном локальном сапорте и обработке проблемных случаев, а также разных рисках по странам, соответственно разных порогах обработки этих рисков автоматикой. В рамках US есть репутационные риски, поэтому минимальный шум решает проблемы в отличие от сапорта.

- Из-за популярности много услуг по аренде/покупке аккаунтов. В купе с высоким процентом обработки платежей и форматом быстрых тестов в моем подходе - хорошая идея при достаточной проверке продаца.

- Отдельно в ру популярна услуга по подключению вашего продукта к посреднику на аккаунт. Вопросы вывода средств, подтверждения местоположения, рисков по аккаунту снимаются или уменьшаются, но взамен приходит риск того, что все деньги проходят через посредника. Звучит так себе, но есть кейсы, где это имеет смысл.

Paddle

- Хорошее продвинутое решение, под US обработка платежей послабее, чем у Stripe, но на уровне.

- Отлично подходит под работу с Европой, т.к. берет на себя всю работу с налогами.

- Хочешь Турция, хочешь Казахстан, возможности по странам хорошие.

- Есть сапорт, он работает, проблемы решают, отсюда меньше неадекватного рандома.

Если заходить с нуля, то тут все проще, понятнее и лояльнее, чем в Stripe.

Paypal

Удивительная платежная система, пользователи ее и любят и ненавидят, а продавцы скорее второе, потому что paypal повернут к ним попой, а лицом к покупателю.

Можно использовать в качестве процессинга через бизнес аккаунт, будет и карты обрабатывать и переводы через paypal.

- С одной стороны, его легко зарегистрировать, не сложно пройти их проверки и аппрувы, а с другой еще проще получить бан. Крайне капризная система.

- С другой стороны, если хорошо понимать, что можно, что нельзя, знаешь, как работать с железом, как прогревать аккаунт и все вот это, то с paypal вполне можно работать. Даже в случае холдов и банов есть разные пути вывода денег, а новые аккаунты не сложно реализовать.

- Много стран для работы. Есть, например, KZ. Мне писали, что можно работать, принимать платежи, все ок, но есть нюансы с посредниками и при регистрации (уточнять у посредника, нужен именно paypal business).

- Для некоторых продуктов дает +20-30% к приросту продаж, если к основному процессингу (например, paddle) добавить кнопку покупки через paypal.

- Аналогично Stripe много посредников, в том числе на прием платежей.

Shopify Payments

- На базе Stripe, но правила свои.

- Аппрув проще Stripe, проверка документов проще, допроверки реже, тригеры на проверки проще.

- Турция и аналогичные решения для вывода работают без проблем.

- Не только про дропшип, можно инфотовары вешать на магазин. С ними меньше сложностей.

- Проверка контента поверхностная, на сколько она упирается в жалобы/рефанды, прогретость аккаунта сказать сложно, но на выходе я находил магазины, где банально продается пираченный контент, что в целом для крупных процессингов уникальное явление. А здесь это уникальное явление встречается не так и редко.

- Наличие посредников, которые прямо указывают, что дают магазин/инструкции/решают вопрос с документами - не сильно весомый фактор, т.к. есть решения через Турцию и аналоги, но кому-то начать может быть будет проще.

В совокупности хорошее решение с не высоким входным барьером.

High risk решения

Решения под продукты от серой до черной градации. Есть те, кто специализируются именно на серых продуктах, которые немного или не слишком сильно не вписываются в общие рамки. Для наших продуктов проверки простые, как и подтверждения любых документов, им это в целом чаще не интересно. Найти их не сложно запросами вида “high risk обработка платежей”. Процент обработки платежей не самый высокий, нужно опасаться решений, которые процессят черные направления, чтобы не строить связь с сомнительными финансовыми решениями. Зачем тогда оно нужно? В основном из-за простоты аппрува и быстрого выхода на тесты. Ввиду других решений в статье я в них смысл не вижу, но некоторые ребята используют.

Локальные решения

В каждой стране есть свои локальные решения (Россия, Украина и т.д.), но чаще отличаются низкой стабильностью. Например, Boosty принимал paypal долгое время и это был удобный вариант продажи с минимальной болью, а потом на месяцы все это отвалилось. Из-за массовости и ограничений решения то находятся, то ломаются. С одной стороны я за скорость, а с другой не вижу особого смысла работать с сырыми решениями, бурж решения не так сложно использовать, как кажется в начале, зато потом у тебя на руках пачка стабильных способов принимать платежи и минимальные риски.

Что еще?

Популярных решений пара десятков, на деле их сотни, много вы слышали про paymentwall, solidgate, elavon, payu(zooz)? Я находил инфопродукты/сервисы, которые обрабатывали платежи через них. И продукты были очень разной степени качества. По некоторым (solidgate, например) работают массово и качество продуктов не шибко высокого уровня, а на лендингах позволяют себе такие штуки, которые другие решения терпеть не будут.

Это не мобильный рынок, где все сведено к паре google play / app store. Здесь возможностей гораздо больше, а не популярные решения могут иметь более простые рамки аппрува товара, бизнеса, проверок, потому что они не массовые, у них меньше проблем и ниже риски.

Компания US/UK и аналоги

Сильно распиаренное решение за последние годы. Причина не столько в его эффективности, сколько в том, что посредники берут хорошие деньги за услугу, которая весьма проста в реализации и при этом легко делегируется. Отсюда множество статей на просторах интернета (от ру до индийского сегмента), как это выгодно, эффективно и все в таком духе.

Так ли на самом деле?

Не совсем. Мои мысли на этот счет:

- Решение не дешевое - от пары сотен до 1500-2000$ за полный пакет. При этом в последнем случае все равно придется разбираться самостоятельно, чтобы проверить в нужные моменты, а точно ли компания-посредник понимает, что именно тебе нужно, регистрирует компанию нужного типа, решает вопрос банка и т.д.

- Самостоятельно можно все сделать, но легко накосячить. В некоторых случаях открыть компанию проще, чем закрыть.

- Услуга по сути состоит из двух больших частей: регистрация компании, заведение банковского счета. И второе не менее важно, чем первое. Что это будет за банк, какие риски.

- Самостоятельно завести банковский счет сложно, банки не работают с частниками, но могут через компании-посредники. Это один из самых значимых плюсов посредников.

- Очень много рекламных статей и статей от авторов, которые плавают в вопросах. Легко прочитать вредные советы.

- Можно зарегистрировать в США Single Member LLC, что сведет проверку в сервисах к проверке документов владельца. А можно зарегистрировать C-Сorp и тогда при регистрации и проверке вы будете указывать данные компании и местоположение бизнеса будет не местоположением владельца, а компании, т.е. US. А вы можете находиться, где хотите.

- Аналогичная история с налогами, лимитами, документами, закрытием компании и рисками по всем этим вопросам. Я бы не сказал, что вот этих нюансов особо много, но они есть и знать их нужно. Цена ошибки иногда высока.

- Из этого вытекает, что регистрировать компанию без полного ресерча, а лучше качественного посредника - очень глупо.

- Если вы делаете компанию для работы с Stripe (у них самих есть свой сервис Stripe Atlas для этого), потом загружаете себе первый продукт, нарываетесь на рисковые операции, рефанды или по какой-то случайности получаете бан. То в Stripe вход будет закрыт. В большинстве случаев это будет 1 попытка. Стоит ли спешить?

Мой итог. Это хороший вариант развития бизнеса, когда ты уже зарабатываешь, четко понимаешь, что тебе нужно, хочешь расширить обороты, снизить налоговую нагрузку, готов разобраться в нюансах и найти хорошего посредника.

На старте не вижу смысла, это выглядит, как забивание гвоздей экскаватором.

Посредники - обработка платежей

10 раз перепроверяйте любого посредника. Я покажу часть решений с примерами, чтобы вам стало понятнее, какие именно услуги посредники могут оказать вам.

Какие услуги они могут предложить:

- Аккаунты под прием платежей. Покупка, аренда, регистрация stripe/paypal и далее. Ассортимент широкий: от инструкции, как регистрировать, не нарваться на бан, до продажи и аренды готовых свежих или прогретых аккаунтов.

- Присоединение продукта к себе на аккаунт. Добавляют твой продукт к себе на подтвержденный аккаунт, что сводит риски бана и проблем к минимуму, но платежи все идут полностью через аккаунт посредника, что создает другие риски.

- Процессинг платежей. Не совсем полноценное решение, оно работает из-под полы, нужно проходить аппрув, но зато на выходе будет полноценный процессинг с высоким процентом прохождения платежей на базе какого-то крупного решения. Чем выше уровень требований к продукту, тем выше уровень надежности.

Любое из перечисленных решений найти не сложно stripe купить аккаунт -> компания отзывы -> и в конце самая сложная задача - отделить фейковые отзывы от настоящих. При этом нужно учесть, что фейковые отзывы не гарантия скама, просто некоторые компании не умеют работать с маркетингом, но это определенно сигнал.

Далее список того, откуда можно начать изучать этот вопрос. Это сервисы, где я видел положительные сигналы/отзывы (что в целом не значит, что этот список не содержит скама или любой проект не соскамится, когда придет время). Он только для сбора дополнительной информации для самостоятельного ресерча:

moneyport (большой спектр услуг: от приема платежей до работы с stripe. На сайте не все услуги, часть услуг идет в частном порядке), bestpayments.solutions (аккаунты stripe/shopify), easypayments.online (регистрация компании, stripe, shopify и прочее), prodamus (процессинг платежей, подключение 10к), primuvoplatu (еще один процессинг), easystaff (вывод средств с большого количества источников, прием платежей на счет), paymentnut (прием платежей через stripe, ручной аппрув).

Знакомые / Туризм

Своеобразные, но вполне хорошо работающие способы, нужны для полноты картины.

Если у вас есть знакомые, которые живут в подходящих странах, то с ними можно договориться, чтобы они зарегистрировали платежный аккаунт на себя (stripe, shopify payments и т.д.). Самим же ходить в эти аккаунты через прокси (можно и без, но чтобы лишний раз не тригерить систему безопасности). В случае чего - знакомый подтвердит бумагами свое местоположение. Риски аналогичные посредникам, регулярный вывод и не хранение больших сумм их снижают.

Вариант с туризмом решает вопрос подтверждения местоположения - основную сложность в получении платежей. Разные сервисы требуют разные документы. Если это выписка из банка, то можно совместить несколько приятных вещей: 1 - сделать себе счет в забурежном банке, куда можно принимать платежи; 2 - получить выписку с информацией о вашем локальном проживании. В других случаях принимают различные жкх квитанции, которые не обязательно должны быть на ваше имя и фамилию, они могут быть на имя арендодателя. Например, в shopify payments крайне интересно проходят проверки.

На что можно сказать - а как мне сделают счет в банке, если я тут турист? Ответ простой - учитесь решать такие проблемы. Кто-то оббегает все отделения и ищет людей, с кем можно просто договориться. Кто-то находит посредника через локальные чаты в телеграме / на авито / форумах соответствующих, платит пару сотен $, а в случае с более жесткими странами (EU) побольше, и за пару дней весь вопрос решается, который в рамках публичной информации - однозначно нерешаем. Ха!

Сервисы над процессингами

Площадки под инфопродукты

И нет им числа. Покажу только пару, принцип и смысл везде один.

Gumroad

Дают возможность создавать у себя странички с товарами вот такого вида:

- Имеют свой каталог продуктов, который позволяет находить интересные идеи. В ряде случаев автор оставляет количество продаж не скрытым.

- Очень лояльная площадка, помогают решать любые вопросы (в том числе касательно платежей), нужно только правильно задавать вопросы и вести общение.

- Доступно много стран, вывод на Paypal, что удобно делать через посредников.

- Можно свои домены добавлять, но нельзя свои ленднги (увы), но можно слать сразу на checkout. Это дает возможность работать связке прелендинг + checkout. И это почти обязательно, потому что страничка продукта от gumroad сделана крайне плохо оптимизированной под продажи. Чекаут будет выглядеть вот так:

- Есть посредники, которые скажут, какие данные вбить, как вывести, а там уже по приходу на карту закинут. С учетом 10% gumroad + % от посредника выглядит не слишком бодро, но на старте пойдет.

- Рады всем, соблюдай правила и все ок, поэтому дополнительными проверками и усложнением жизни не занимаются.

Udemy, lava.top и прочие

Есть целый ряд площадок для рынка России и ближайших, которые до сих пор принимают зарубежные платежи. Качество приема, стабильность работы пляшет, но временами даже неплохая. Но я бы все равно не брал именно их, хоть с платежами все выглядит проще на старте. У них почти везде плохой сапорт, случайные баны, платежи могут и иногда отваливаются (полноценно или просто проседает % прохождения).

В то же время большинство зарубежных площадок ничего против авторов из России не имеет, часто достаточно решить вопрос с выводом средств и можно спокойно работать.

На том же udemy выплаты в paypal/payoneer, что можно решить самому или через посредников. Не кошмарят проверками, не слышал про случайные баны.

При этом площадки лояльны к качеству продуктов. Посмотрите вот этот курс, этот и еще вот этот. Генерированный тест, робоголос, низкое качество продукта. То есть на такие крупные площадки можно попасть, даже делая на столько плохие продукты. И посмотрите, сколько там учеников, какие обороты.

На выходе целая россыпь трастовых площадок, куда легко попасть, куда даже товар так себе качества не составит труда пропихнуть, отлично работает связка с прелендом.

Площадки под прием донатов

Красивый вариант обхода ограничений. Большая часть таких сервисов имеют формальные ограничения и прямо высказываются о том, что рады будут видеть всех у себя. Patreon, Ko-fi, BuyMeaCoffee и другие. Где-то подписка может быть только месячной, где-то можно делать разовые платежи, где-то можно создавать товары/посты/витрину под продажу - продукт можно подобрать под решение.

Например, на buymeacoffee можно создать отдельные странички продуктов с разовой оплатой:

Как искать варианты приема платежей

- “название любого сервиса/системы + alternative” -> google.com/youtube.com = stripe alternative

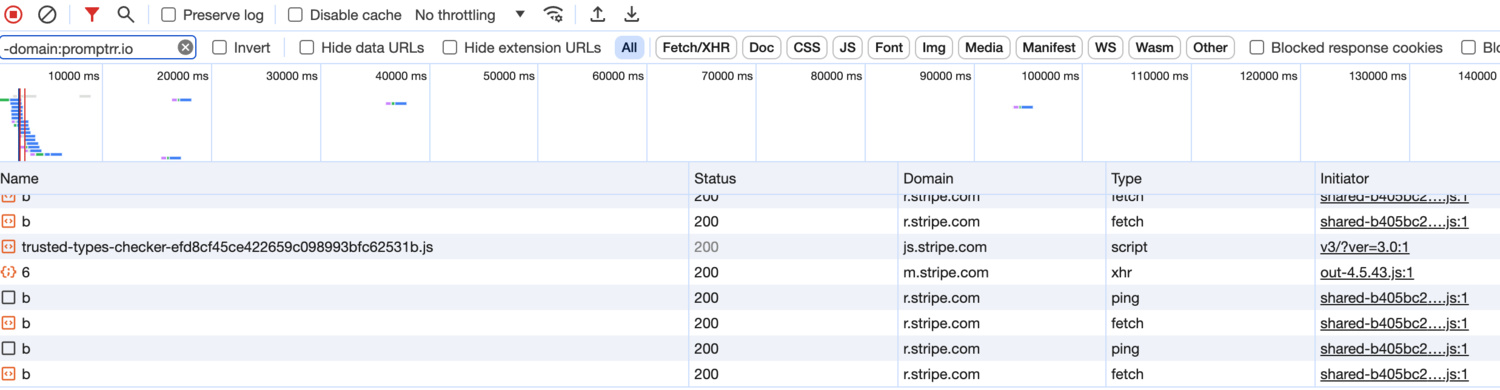

- Поиск решения от продуктов. Ищем название типичного инфопродукта (Midjourney Prompt Manual Buy) -> google.com -> находим сайт с продуктом -> идем на страничку checkout, где нужно вбить карту (например, вот этот сайт). Теперь осталось понять, это checkout от какой платежной системы. Я проверяю это так. Открываю в Chrome Developer Tools, иду на вкладку Network, в окошко filter вставляю вот это -domain:promptrr.io, чтобы остались только запросы внешних ресурсов, перезагружаю страницу и дальше смотрю каждый из них. В данном случае результат сразу очевиден (тут используют Stripe):

- Этот метод крайне эффективен при анализе рынка. Он позволяет понять, какие продукты, в каком виде и какая платежка принимает. Без тестов сразу видны грани дозволенного.

- Искать продукты можно не только в гугле, можно посмотреть биржи - например, flippa.com. Особенно, если запросы с трудом подбираются.

- Многие посредники выкладывают списки популярных решений.

- Важно смотреть не только текущую вертикаль, но и смежные похожие. Например, дропшипинг. Этим ребятам гораздо тяжелее приходится, потому что проверки там сильно жестче. Но если что-то работает у них, то у нас точно заработает.

- Телеграм каналы показали себя достаточно слабым источником контента. Я подписывался на сотни разных пабликов (про инфопродукты, saas, дропшиппинг и т.д.), поиском по ключам (принимать платежи, stripe и т.д.) искал решения, итог = нашел самые крохи, очень мало практичного опыта, за рамки типичных платежек никто не выходит, ну или не пишет. Поиск в гугле и ютубе в разы больше дает результатов.

- Авито. От покупки stripe аккаунта до вывода средств: регистрация компании, счет в зарубежном банке, прием зарубежных платежей. Мусора много, но и толковых решений хватает.

Вывод средств

Как я писал выше, вопросов для обхода ограничений всего 2: подтверждение местоположения (что в ряде решений и не нужно) и вывод средств. Заработанное нужно как-то перевести из всех этих сервисов к себе на карточку.

Я еще раз напомню, не забывайте про цель на каждом этапе. Если вы только начинаете, не нужно городить сложную систему, искать самое оптимальное решение сразу, жертвуйте процентами, чтобы быстрее создавать, тестировать и проверять идеи.

На деле вывод средств одна из самых простых задач. Основных варианта 2:

- Посредники. Это самый простой вариант на старте и самый удобный, при правильном подходе риски минимальны. Часть решений есть на bestchange, где строгая система отзывов, решения проблемных вопросов и вполне неплохая система верификации обменных пунктов. Там есть те же moneyport, про которых я получал хорошие отзывы. Что посредники могут предложить? Могут самое простое: дать paypal для вывода, дать банковские реквизиты, дать кошелек payoneer, т.е. реализовать вообще любые доступные средства вывода. Более того, в ряде случаев они могут решить вопрос с документами о местоположении, так как вывод может быть осуществлен на компанию подходящего типа, где спрос уже идет не с физика, а локации компании. Этот инструмент сильно недооценивают и представляют его в виде простых пар обмена. Обменники - это хитрожопые ребята, которые, если им это будет выгодно и услуга будет востребована, готовы решать гораздо больше вопросов, чем озвучено, в том числе на их сайте.

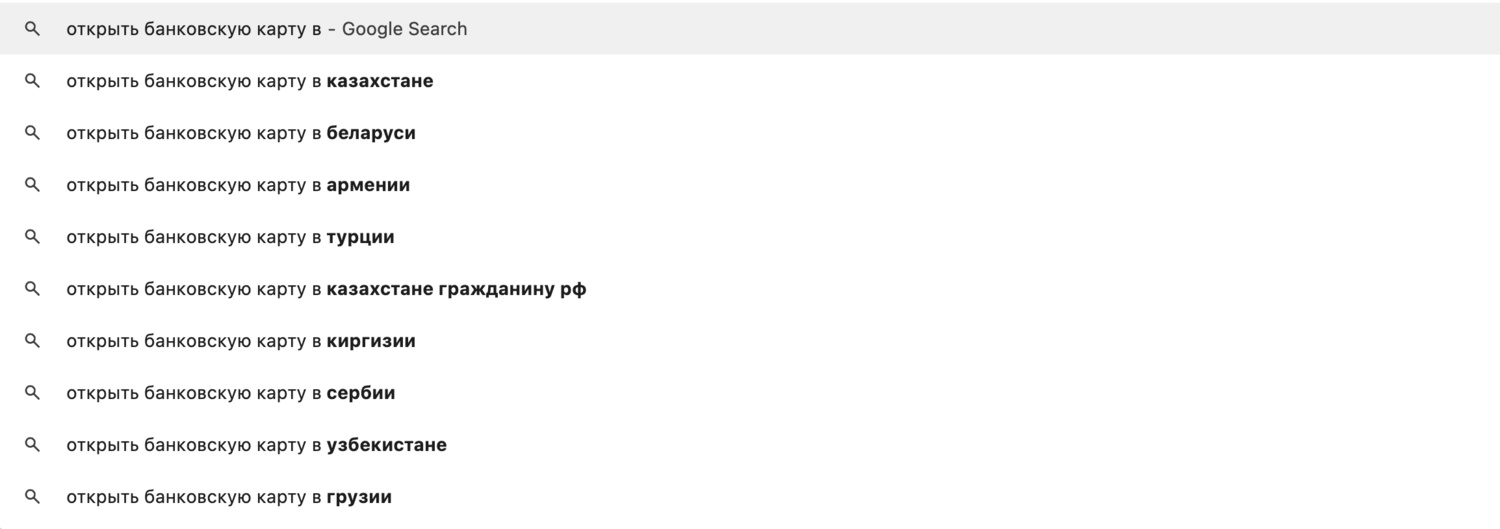

- Банки других стран. Например, выводим с платежного сервиса сначала в Казахстан, а потом в Россию. Способов между хватает. На текущий момент целый ряд стран позволяет себе организовать банковский счет минимальными усилиями. Можно сходить на авито, а если совсем понимания нет, то при наборе запроса в гугле “открыть банковскую карту в” он любезно покажет набор вариантов, откуда начать свой поиск:

- Цепочка в итоге выглядит вот так: сервис/процессинг -> наш промежуточный банк -> наш банк в России. По процентам на круг это может быть близко к процентам посредников, но выше общая надежность, если не брать в расчет дополнительные санкции, самодурство банков и прочее. Общая надежность на старте не так нужна, а вот с ростом оборотов уже другое дело.

В рамках этих двух методов встает вопрос легализации средств. Просто так получить миллион рублей себе на счет не выйдет, тем более делать это регулярно. А надеяться на “пронесет” глупо. Основные моменты:

- Если суммы небольшие (сотни, иногда тысячи долларов), то я ни разу не слышал, чтобы кому-то до этого было дело.

- Если работать через посредников, то у них целая россыпь вариантов получения платежа (в том числе пометки внутри). Можно реализовать вариант получения суммы с пометкой “возврат долга”, это вполне наивно, но работает, если обороты не большие.

- Одно дело платеж внутри страны, другое дело из-за рубежа. Поэтому свой счет в банке другой страны это хорошо, но предстоит продумать, как правильно получать от туда платежи.

- Базовое правило получения платежей и систем безопасности банков: регулярность (одни суммы, даты, промежутки) это плохо, если нет оснований; счет должен быть активным (покупаем сникерсы, платим за жкх), не часто и не много отправляем частникам, в другие банки. И т.д. Прочитайте подробнее в интернете, чтобы при работе с посредниками лишний раз не тригерить систему безопасности, тогда на небольших суммах можно не заморачиваться и просто получать возвраты долга раз в какое-то время.

- Крипта священная. Если еще кто-то не, то лучше освоить. Если есть счет в банке другой страны, то гораздо проще, чем отправлять платеж к себе в страну, обосновывать его, просто купить крипты, которую в дальнейшем превратить через обменники в свою локальную валюту.

- Крипта позволяет не просто получить деньги на карту, а получить ее в виде наличных на руки, что вопрос оправдания за поступление платежей убирает полностью. Конечно, все это частично в серой зоне находится, но законы мягкие в данный момент, а гоняться за копейками никому не интересно. Аналогично и с вопросом сообщения о своих счетах за рубежом.

- Вопрос налогов здесь проблемой не будет, на старте что-то можно обходить (что я, конечно же, не советую), а потом решить через компанию, ИП, платежи через посредников или банки другой страны правильно оформить, спокойно платить налог и увеличивать оборот. Разовая консультация с налоговым адвокатом решит все вопросы.

Вместо банка за рубежом может быть платежная система, например, payoneer. Меня о таких вариантах иногда спрашивают. Но это скорее плохой вариант решения. Потому что у платежных систем более строгие правила аппрува, сложнее проверки, строже соответствие правилам и законам. Допустим, получилось зарегистрировать аккаунт в payoneer. Это никак не решает вопрос подтверждения местоположения. Деньги можно вывести на payoneer, но дальше их нужно как-то переправить к себе? Все равно придется пользоваться одним из двух вариантов выше. И зачем тогда лишнее звено в цепочке, которое имеет большие риски (дополнительных проверок, банов)?

Это выглядит неразумным, но я часто вижу именно такие схемы решения вопроса платежей, потому что не все до конца представляют себе, как эта картина выглядит в целом, какие варианты есть на рынке, какие риски на каждом звене.

Что делать, когда пойдет большой оборот?

На сколько большой - каждый решает сам. Глобально ничего, но растут риски работы с посредниками и с зарубежными банками, где ты отчасти на птичьих правах. И появляется потребность правильной легализации.

С одной стороны я знаю примеры, когда люди работают годами с посредниками на больших оборотах и не переживают, иногда дробят платежи, чтобы снизить риски, не более. С другой, у кого нервы не такие крепкие, регистрируют компанию в US/UK/HK/UAE и далее по списку. Это более основательное и достаточно надежное решение. Дает доступ к банкам надежных стран на понятных правах. Остается вопросов вывода средств, но когда дело уже дошло до этой точки, то проще нанять подходящего юриста, который расскажет, как правильно построить цепочку и минимизировать налоги.

Итог

Теперь вы видите, что на деле способы не просто есть, их много, а ограничения в большинстве случаев носят формальный характер.

Я много раз говорил, что большая часть барьеров, которые кажутся большими и сложными, на деле совсем не так страшны. Не читайте пугливые статьи, эмоциональные видео, в этой статье не только рабочие примеры, но и методы поиска новых, которые дают возможности для работы, строя лишь формальные ограничения.

Поэтому я выбрал для работы на многие годы вперед направление белых продуктов в бурже. Оно дает удивительную гибкость. Я могу выбирать. Могу выбор продукта подстроить под платежную систему, могу наоборот. Если бы я работал в тематике дропшипинга, я бы и части возможностей не мог реализовать, был бы скован рамками ограниченного количества решений, более жесткими рамками апрува, проверок, работы с товаром.

Нет таких возможностей, скорости и перспектив нигде. По отдельности может быть, но не в совокупности.

Эту статью я писал долго, но она хорошо показывает, что такая большая проблема для многих, как прием зарубежных платежей, на деле скорее страшилка, а может просто проверка на лень.

Жду вас в закрытом разделе.

Спасибо и до встречи!